私も500株保有している「エムケイシステム」について分析していきます。

現株価と指標

11月4日時点株価・各指標は以下の通りです。

株価:482円

予想PER:14.52倍

予想EPS:33.2円

実績PBR:1.85倍

予想一株配当:8円

配当利回り:約1.66%

株主優待:なし

時価総額:26.3億円

PER、EPSが会社発表の予想通りで推移するならば、それなりに割安感があるのですが、売上の進捗が良くないので額面通りとはいかないかもしれません。

株価もそのあたりを懸念しているのかなと感じます。 私的には今期あたりから先行投資から回収に移るPhaseだろうと見ており、費用の増加も落ち着いてきて、利益が徐々に回復してくるイメージを持っているので保有を続けている状況です。

事業内容

社会保険労務士事務所向けの保険システムを手掛けている会社で、大きく「①社労夢事業」と「②CuBu事業」に大別できます。

社労夢事業

社労士事務所・労働保険事務組合をメインターゲットとしたストックビジネス型事業で、売上の約78%を占めます。 登録されている社労士事務所の約10%となる2600以上の事務所で採用されています

CuBu事業

一般法人をメインターゲットとした受託開発型事業でフロー売上が主となります。 納入後はメンテナンスなどでストックビジネスとなります。

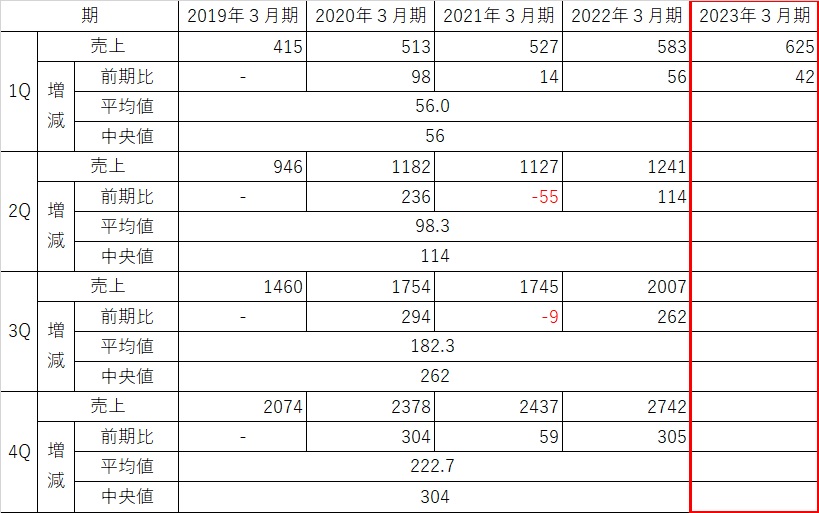

売上高推移

過去4期分の売上推移を表にまとめました。 売上は順調に推移しています。 2021年3月期の2Q、3Qは前期比マイナスでしたが、4Qではキッチリ、プラスで着地させています。

今期1Qも増収なので、2Qもその傾向に変わりはありません。

エムケイシステムは今期から月次売上を公開しています。 毎月の売上報告を積算すると2Qの売上は1,333百万円になります。 会社発表の2Q予算は1,413百万円なので、売上進捗は94%に留まる計算となります。

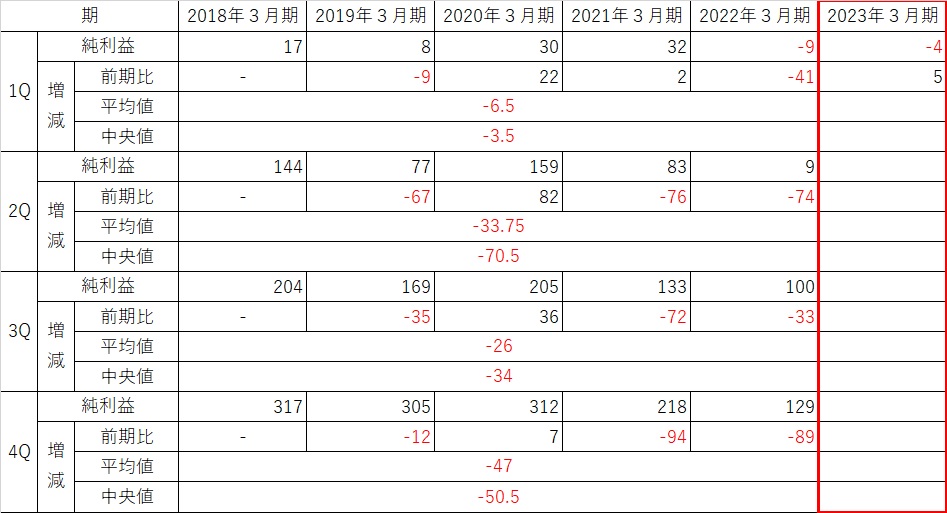

利益率推移

利益面では苦戦が続いています。 過去5期を見てみると、2018年3月期が317百万円とピークであり、その後減少を続けており、2022年3月期には129百万円まで低下しています。 これは販売費及び一般管理費が増加していることが原因で、主要因は人員増や新規ソフトウェア開発費用に伴うソフトの減価償却費となりますが、いづれも先行投資となりますので、何処かで利益は改善してくると思います。

販売費及び一般管理費

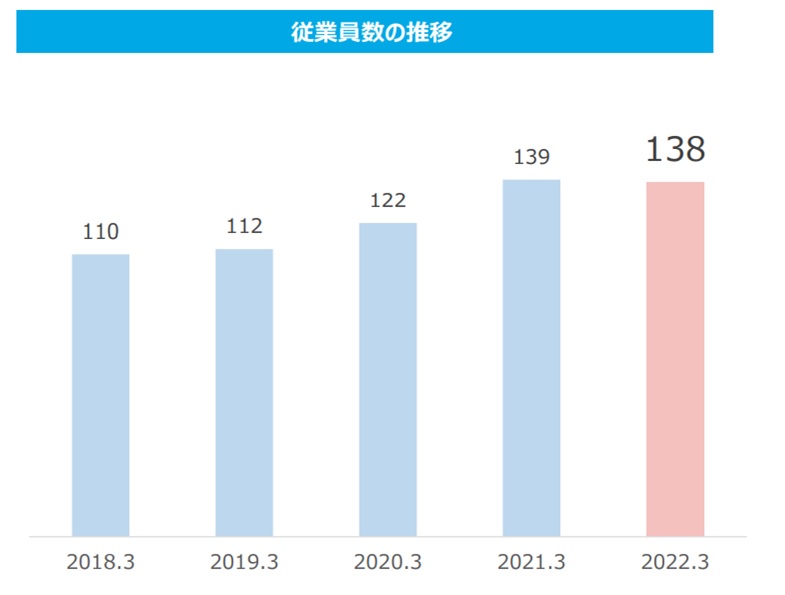

従業員推移

従業員数は2023年3月期末で138人と発表されており、2022年3月末と比較して数字は変わりません。 2020年度、2021年度と採用増を続けてきましたが、一旦、打ち止めの様子です。 2023年度の人件費については、2022年度から変化はないのではないかと予測しています。

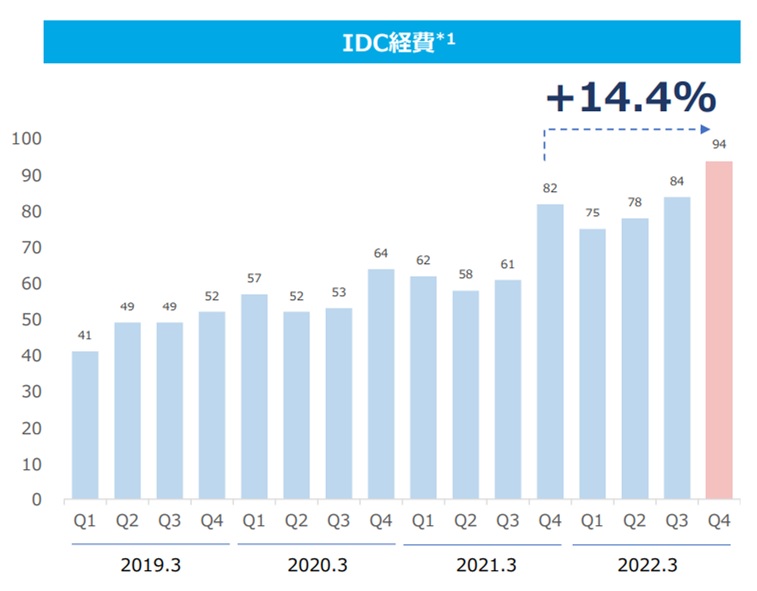

IDC経費

2021年3月期の4Qあたりに費用増加があったようです。 2022年3月15日に1IDあたり500円の価格改定を発表しており、その中で費用が増加したことに触れていました。

2023年度については、ID増加分だけの費用増を見込めばよさそうです。

ソフトウェア償却費

2020年から償却費用が右肩上がりですが、2023年度からは頭打ちになると決算書に記されていたので、Qで85百万程度で推移していくと予想しています。

2Q決算予測

ここで私の決算予想をしておきます。

売上高:1,333百万円

売上総利益:648百万円

営業利益:43百万円

経常利益:46百万円

2Q決算発表は11月7日(月)となります。

当たらなくても苦情は受け付けていませんのであしからず 🙂

【私の直近の運用資産状況はこちら】

Twitterでもブログの更新をお知らせしています。 よろしければご活用ください。

コメント